Firma PayU informuje, że w 2022 roku z systemu płatności odroczonych BNPL skorzystało aż 23 proc. kupujących w sieci1, a z zakupów ratalnych online – 15 proc. Są one dostępne dla klientów w Polsce już od 2016 roku. Sprawdźmy, co sprawia, że płatności odroczone w e-commerce cieszą się rosnącą popularnością.

Jak działają płatności odroczone w e-commerce?

Płatności odroczone to jedna z metod zapłaty za zakupy zrobione w internecie. W języku angielskim płatności te określane są skrótowcem BNPL – Buy Now, Pay Later, czyli w dosłownym tłumaczeniu „kup teraz, zapłać później”. Za produkt lub usługę konsument może uregulować opłatę do 30 dni od złożenia zamówienia, a jednocześnie odroczenie nie wiąże się z dodatkowymi kosztami i nie powoduje, że kupiony towar lub usługę otrzymuje się później.

Elastyczne podejście do opcji zapłaty w sieci stanowi dodatkowy atut sklepu internetowego. Obok zakupów ratalnych, metoda płatności odroczonych jest sposobem, aby klient mógł dokonać zakupu i sfinalizować transakcję, ale zapłacić później. Tym, co odróżnia raty i płatności odroczone, jest kwestia odsetek. Kredyt ratalny, jaki w istocie jest udzielany przy zakupach na raty, może nieść za sobą konieczność uiszczenia odsetek.

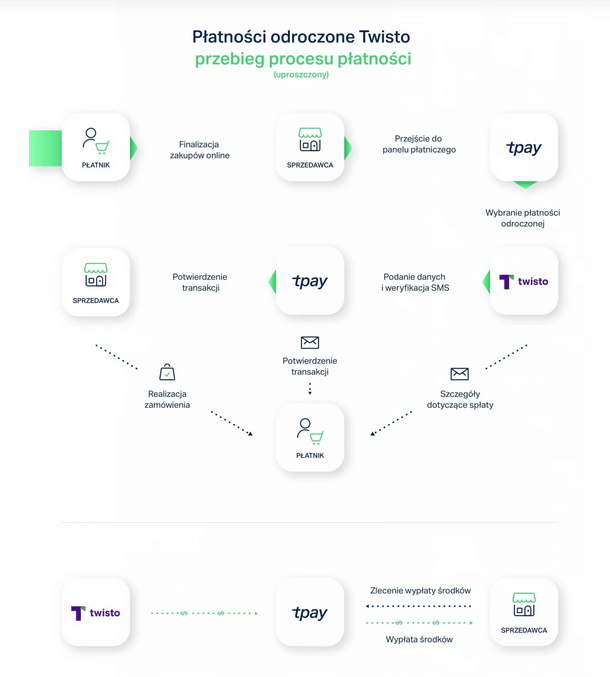

Na przykładzie płatności odroczonych Twisto można prześledzić krok po kroku, jak to działa:

System płatności odroczonych Twisto polega na tym, że:

- Płatnik (klient) robi zakupy w e-sklepie.

- Przechodzi do panelu płatniczego Tpay.

- Wybiera z panelu płatności odroczoną Twisto.

- Podaje dane i weryfikuje swoją tożsamość SMS-em.

- Potwierdza transakcję.

- Realizuje zamówienie.

- Otrzymuje potwierdzenie transakcji, np. na maila wraz ze szczegółami dotyczącymi spłaty.

Twisto wypłaca środki sprzedającemu na podstawie wysłanego zlecenia wypłaty.

Czy warto wprowadzić odroczone płatności w e-sklepie?

Z badania „Koszyk Roku 2022”2 wynika, że wdrożenie do e-sklepów odroczonych płatności wpływa korzystnie na generowane przychody. Aż 79 proc. sprzedawców biorących udział we wspominanym badaniu odnotowała wzrost wartości koszyka, a 50 proc. – zwiększyło wpływy.

Jeśli chodzi o zalety systemu odroczonych płatności dla klientów e-sklepów, zalicza się do nich:

- możliwość realizacji zakupu nawet wtedy, gdy chwilowo klient nie ma gotówki;

- brak konieczności zaciągania kredytu;

- brak potrzeby posiadania zdolności kredytowej;

- brak konieczności nawiązywania relacji z jakimkolwiek bankiem;

- możliwość zakupu towaru w celu jego przetestowania;

- brak konieczności dokonywania przedpłaty za towar, którego jakości nie znamy.

Rozwój systemów płatności odroczonych przyspieszył dzięki spadkowi dostępności kart kredytowych oraz kredytów ratalnych. W obu tych przypadkach bank wydaje pozytywną decyzję kredytową, jeśli klient ma odpowiednio wysoką zdolność kredytową. Przy odroczeniu płatności nie ma takiego wymogu.

Płatności odroczone stosowane są nie tylko w kontaktach pomiędzy konsumentem a przedsiębiorcą, ale również przy sprzedaży B2B. Raport Deloitte „B2B e-commerce”3 wskazuje, że wykorzystujące platformę handlu elektronicznego firmy wysoko oceniają możliwość skorzystania z systemu płatności odroczonych.

Systemy płatności odroczonych

Po raz pierwszy płatności odroczone zostały zaoferowane w polskich e-sklepach w 2016 roku, a pionierem w tym zakresie był fintech PayPo4. W kolejnych latach konkurencję stworzyły serwisy Twisto, Klarna, Allegro Pay oraz Revolut. Banki przystąpiły do tego swoistego wyścigu, wprowadzając m.in. Alior Pay – od Alior Banku czy PKO Płacę później od PKO BP.

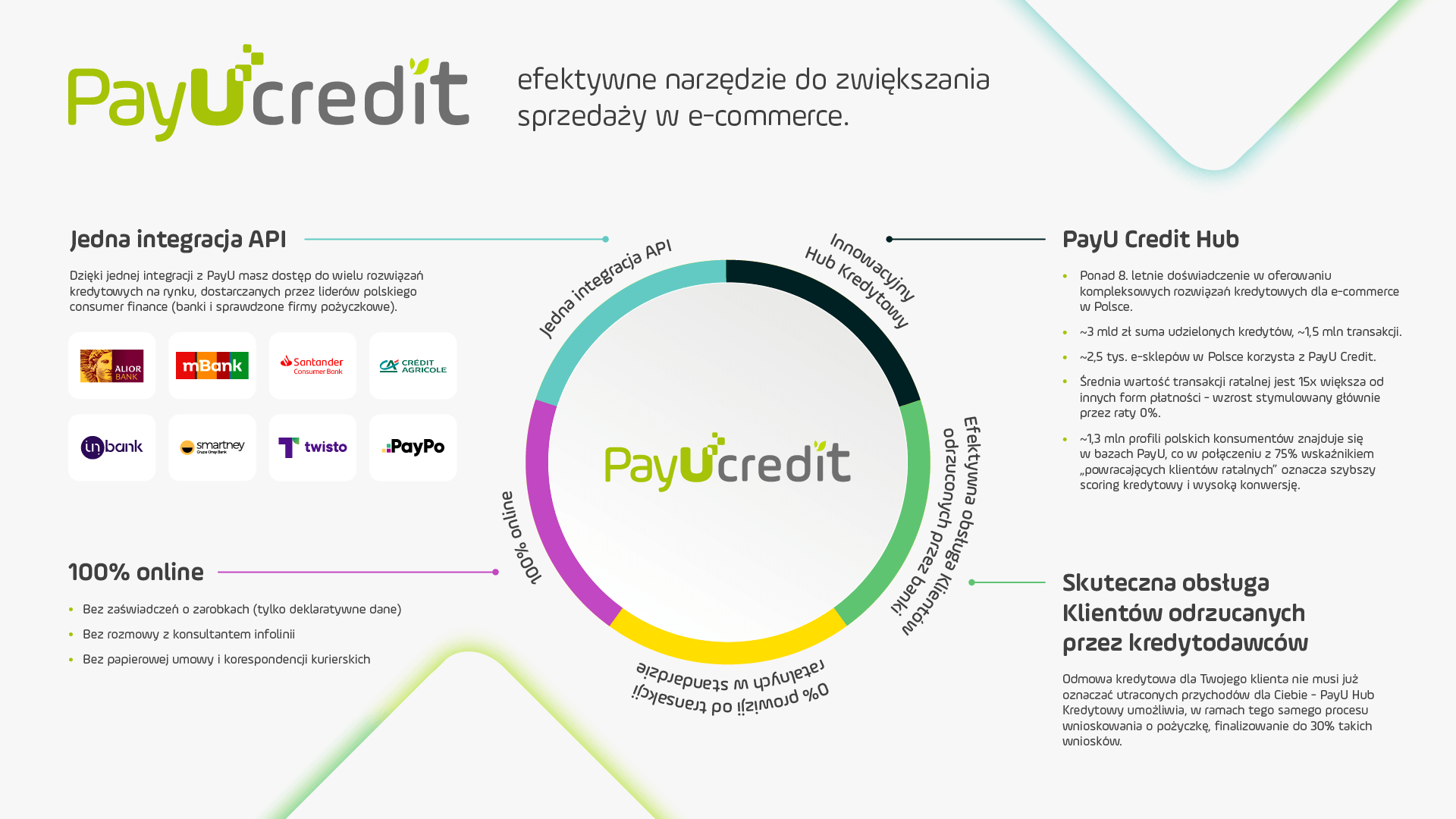

Kolejnym systemem odroczonych płatności dla e-konsumentów jest PayU Credit Hub5. System zbudowano na jednym API we współpracy z takimi partnerami w obszarze finansowania jak:

- PayPo,

- Twisto,

- Smartney,

- Inbank,

- Santander Consumer Bank,

- Credit Agricole,

- Alior Bank,

- mBank.

Dzięki PayU Credit Hub e-sklepy mogą zaoferować klientom opcje kredytowe łącznie z opcją rozwiązań BNPL.

Rosnąca popularność płatności odroczonych

Jak wspominaliśmy, w 2022 roku, według PayU – dokładnie w okresie od stycznia do sierpnia 2022 roku – 33 proc. e-konsumentów zdecydowało się na skorzystanie z formy odroczonych płatności. Najczęściej wybierano płatności „Kup teraz, zapłać później”. Kobiety częściej niż mężczyźni decydowały się na tę opcję, zwłaszcza wśród mających od 25 do 34 lat (28,57 proc. respondentów) oraz 18-24 lata (26,54 proc. respondentów)6.

Raport Izby Gospodarki Elektronicznej z sierpnia 2022 roku pod tytułem „W kryzysie do e-commerce” również potwierdza wzrost popularności płatności odroczonych. Badanie IGE wskazało, że 14 proc.7 ankietowanych miało wówczas zamiar korzystać z metody BNPL przy dokonywaniu płatności w sieci. Rok wcześniej podobnej odpowiedzi udzieliło zaledwie 1 proc. ankietowanych.

Podobne dane ujawnia PayPo. Na koniec 2021 roku w Polsce liczba klientów korzystających z tego systemu wynosiła 650 tys. użytkowników, podczas gdy na koniec 2022 roku było to 1,1 mln. Łączna wartość transakcji z płatnością odroczoną w tym okresie podwoiła się8.

W czerwcu 2022 roku sektor odroczonych płatności udzielił finansowania o wartości 95 mln zł. Dla porównania sektor tradycyjnych pożyczek – 1,16 mld zł9.

CRIF informuje, że w maju 2023 roku wartość pożyczek, jakie zostały udzielone klientom przez firmy oferujące płatności odroczone, wyniosła 303,4 mln zł, a było ich łącznie 840 tys..

Jak widać na powyższym wykresie, najwięcej, bo 87 proc. płatności odroczonych w lutym 2023 roku, należało do kategorii pożyczek do 500 zł. Pod względem liczby udzielonych zobowiązań rok do roku wzrost popularności usług płatności odroczonych wyniósł niemal 60 proc., a biorąc pod uwagę ich wartość – 68,1 proc.

Można podejrzewać, że systemy płatności odroczonych będą cieszyły się dużym zainteresowaniem w najbliższej przyszłości, jeśli chodzi o sferę e-commerce. Dają one oczekiwaną przez konsumentów elastyczność wyboru – produktów i usług, ich przetestowania i dokonania zapłaty później, w dogodnym momencie. Jeśli produkt nie spełnia oczekiwań, zawsze można go zwrócić do e-sklepu, bez konieczności czekania na zwrot zapłaconych środków.

1 https://poland.payu.com/blog/platnosci-odroczone-dlaczego-e-sklep-powinien-je-miec/

2 https://marketerplus.pl/dlaczego-warto-wprowadzic-platnosci-odroczone-w-sklepie-internetowym/

3 https://marketerplus.pl/dlaczego-warto-wprowadzic-platnosci-odroczone-w-sklepie-internetowym/

4 https://www.money.pl/gospodarka/platnosci-odroczone-co-warto-o-nich-wiedziec-6927026982173376a.html

5 https://poland.payu.com/blog/platnosci-odroczone-dlaczego-e-sklep-powinien-je-miec/

6 https://poland.payu.com/blog/platnosci-odroczone-dlaczego-e-sklep-powinien-je-miec/

7 https://eizba.pl/wp-content/uploads/2022/08/W_Kryzysie_Do_Ecommerce_Raport_2022.pdf

8 https://sellingo.pl/blog/kup-teraz-zaplac-pozniej-nowa-ulubiona-maksyma-e-klientow-zwieksz-swoja-sprzedaz-z-platnosciami-odroczonymi/

9 https://frrf.pl/sektor-odroczonych-platnosci-stanowi-10-proc-rynku-pozyczkowego/