Choć czas pandemii Covid-19 mamy szczęśliwie za sobą, to pewne zmiany związane z tym trudnym i specyficznym czasem, zostały z nami do dziś. Znalezienie się w sytuacji kryzysowej stało się impulsem do wielu dynamicznych zmian w zachowaniu konsumentów. Dotyczyło to nie tylko metody robienia zakupów (co łączyło się z zamkniętymi sklepami) i rozwoju sektora e-commerce, ale także zmian w sposobach dokonywania płatności. Z jednej strony wzrósł popyt na pieniądz gotówkowy – choć miało to związek przede wszystkim ze strachem przed najbliższą przyszłością i chęcią zgromadzenia dóbr. Z drugiej strony, zupełnie zmieniły się zwyczaje płatnicze – na co oczywiście miały wpływ zalecenia WHO, aby unikać płacenia gotówką, na której znacznie łatwiej przenosiły się wirusy. Znacznie rzadziej robiliśmy też zakupy, ale za to o znacznie wyższej wartości, co także sprzyja bezgotówkowej formie transakcji. Miało to także wpływ na zwiększenie płatności zbliżeniowych – w pierwszym kwartale 2020 roku Master Card zanotował wzrost tego typu transakcji o 40%. Dla konsumentów możliwość płatności kartą stała się jednym z ważniejszych wyznaczników podczas wyboru miejsca, w którym robili zakupy.

Trzeba jednak zauważyć, że to nie płatności kartą cieszyły się największą popularnością, jeżeli chodzi o finanse cyfrowe. Otóż w 2015 roku w polskiej bankowości pojawia się nowy gracz: BLIK. Na początku umożliwiający wyłącznie płacenie w sieci, z czasem rozwijający możliwości dla użytkowników o kolejne funkcjonalności. Dlaczego warto o nim wspomnieć? Wystarczy spojrzeć na dynamiczny rozwój sektora płatności mobilnych, aby dostrzec niezwykłą historię sukcesu jednego z najbardziej rozpoznawalnych graczy – BLIK-a. To co zaczęło się jako innowacyjna koncepcja w małym startupie, szybko przerodziło się w dominującego lidera w polskim ekosystemie płatności mobilnych. BLIK nie tylko zmienił sposób, w jaki dokonujemy codziennych transakcji, ale również stał się symbolem szybkości, wygody i bezpieczeństwa w świecie finansów. Zacznijmy od początku i prześledźmy fascynującą podróż BLIK-a, od jego skromnych początków aż po wyznaczanie nowych standardów w dziedzinie płatności mobilnych.

Wspólne działanie banków w służbie użytkownikowi

Za jego pomocą płacimy za zakupy w sieci, wypłacamy gotówkę z bankomatów, rozliczamy się ze znajomymi za kolację w restauracji, czy po prostu płacimy zbliżeniowo. Dziś wielu osobom trudno wyobrazić sobie bez BLIKA codzienne zakupy i płatności. Według informacji na oficjalnej stronie BLIK, pod koniec 2023 roku, z usługi tej korzystało 15,8 mln aktywnych użytkowników. Jak to wszystko się zaczęło?

BLIK, dzisiaj będący jednym z czołowych systemów płatności mobilnych w Polsce, ma swoje korzenie w innowacyjnych pomysłach, a przede wszystkim we współpracy pomiędzy polskimi bankami. Historia powstania tego rozwiązania płatniczego sięga roku 2015, kiedy to sześć największych banków w Polsce postanowiło połączyć swoje siły, aby stworzyć innowacyjną platformę płatności mobilnych, która zrewolucjonizowałaby sposób, w jaki Polacy dokonują codziennych transakcji. Miała być to alternatywa dla PayPal – BLIK miał być jeszcze łatwiejszy w korzystaniu, bardziej dostępny dla użytkowników, bezpieczniejszy, a jego działanie miało być zintegrowane z usługami banków, które przystąpiły do współpracy.

Można powiedzieć, że pierwszą innowacją w pracach nad BLIK-em było to, że instytucje bankowe nie konkurowały ze sobą, a postanowiły nawiązać kooperację. Pierwszym etapem w powstawaniu BLIK-a było nawiązanie współpracy pomiędzy m.in. takimi bankami jak PKO Bank Polski, Bank Millennium, mBank, ING Bank Śląski, Bank Zachodni WBK oraz Alior Bank. To właśnie te instytucje finansowe postanowiły połączyć swoje zasoby i doświadczenie. Działanie w kooperacji miało na celu stworzenie innowacyjnego systemu płatności mobilnych, który byłby łatwy w użyciu, szybki i bezpieczny. Żeby stworzyć nową usługę płatności, konieczne było zarejestrowanie spółki Polki Standard Płatność (PSP). W kolejnych latach do grona współudziałowców spółki PSP dołączył Mastercard (w 2019 roku), którego obecność pozwoliła na dalszy rozwój usługi i wzmocnienie jej pozycji w sektorze płatności.

Kluczowym celem powstania BLIK-a było umożliwienie klientom banków korzystanie z jednolitego, wszechstronnego systemu płatności mobilnych, który mógłby być wykorzystywany zarówno w sklepach stacjonarnych, jak i podczas zakupów online. Przy tym ważne było również zapewnienie wysokiego poziomu bezpieczeństwa transakcji, aby klienci mogli korzystać z BLIK-a bez obaw o swoje środki. Najistotniejszymi wartościami, jakie przyświecały twórcom były bezpieczeństwo i komfort użytkowania. Działanie BLIK-a zostało oparte na usłudze IKO PKO Banku Polskiego. Jednak miał on być dostępny dla klientów banków, które przystąpiły do prac nad tym rozwiązaniem. Przynajmniej tak miało być w teorii, bo historia BLIK-a pokazała, że usługa ta swoją popularnością zaskoczyła wszystkich, ale o tym za chwilę.

Po intensywnych pracach nad opracowaniem i testowaniem systemu, BLIK został oficjalnie wprowadzony na rynek polski w lutym 2015 roku. Początkowo usługa ta spotkała się z pewnymi wątpliwościami i obawami ze strony użytkowników – nic dziwnego, bo większość Polaków jest dość nieufna wobec innowacyjnych rozwiązań – w szczególności, gdy dotyczą one ich finansów. Jednak BLIK szybko zdobył zaufanie użytkowników, dzięki swojej prostocie obsługi oraz szybkości działania. Już w 2017 roku, czyli zaledwie dwa lata od pojawienia się BLIK-a na rynku usług płatniczych, korzystało z niej aż 4,5 miliona użytkowników, a co stanowiło ponad połowę użytkowników bankowości mobilnej w Polsce.

Jak działa BLIK i co zmieniło się w tej usłudze?

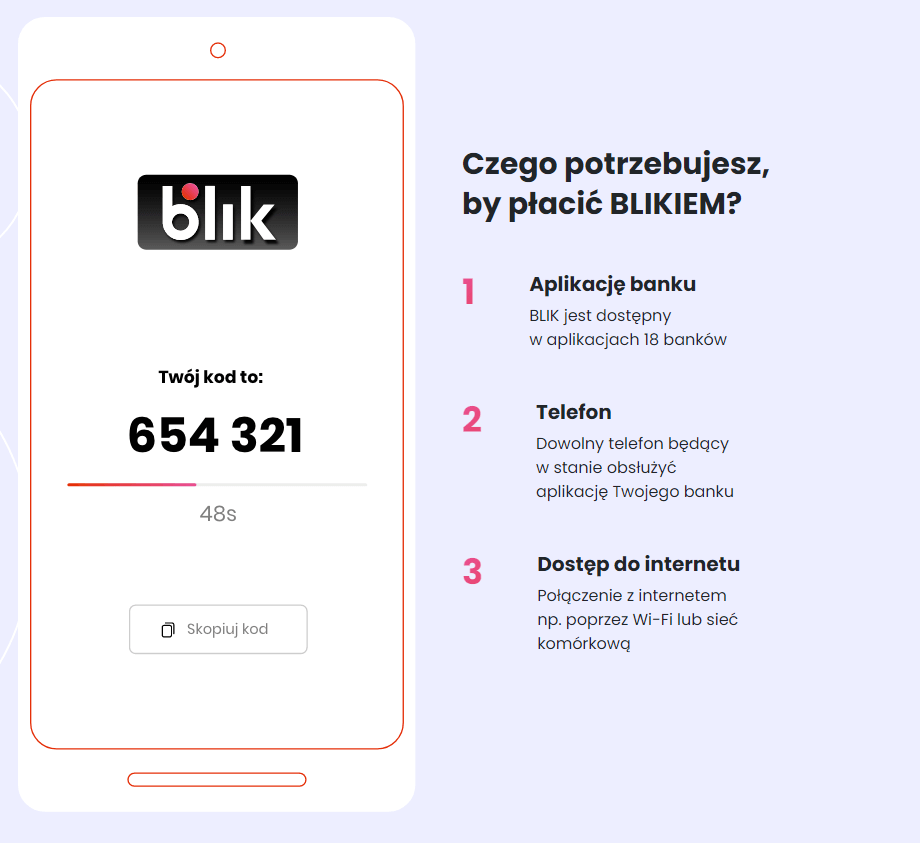

Aktualnie BLIK ma wiele zastosowań dla swoich użytkowników. Jednak to z czym BLIK jest głównie kojarzony, to 6-cyfrowy kod, generowany w aplikacji bankowej. W założeniu, usługa ta miała ułatwić płatności nie tylko sklepach internetowych, ale także stacjonarnych. Celem BLIK-a było także uproszczenie procedury przelewów bankowych pomiędzy użytkownikami. Tradycyjne przelewy były dość czasochłonne, wymagały podania wielu danych, w tym nr konta bankowego. Produkt Polskiego Standardu płatności diametralnie zmienia świat płatności. Od teraz wystarczyć ma tylko telefon i aplikacja banku, w którym prowadzimy rachunek. Oczywiście niezbędny jest też dostęp do internetu.

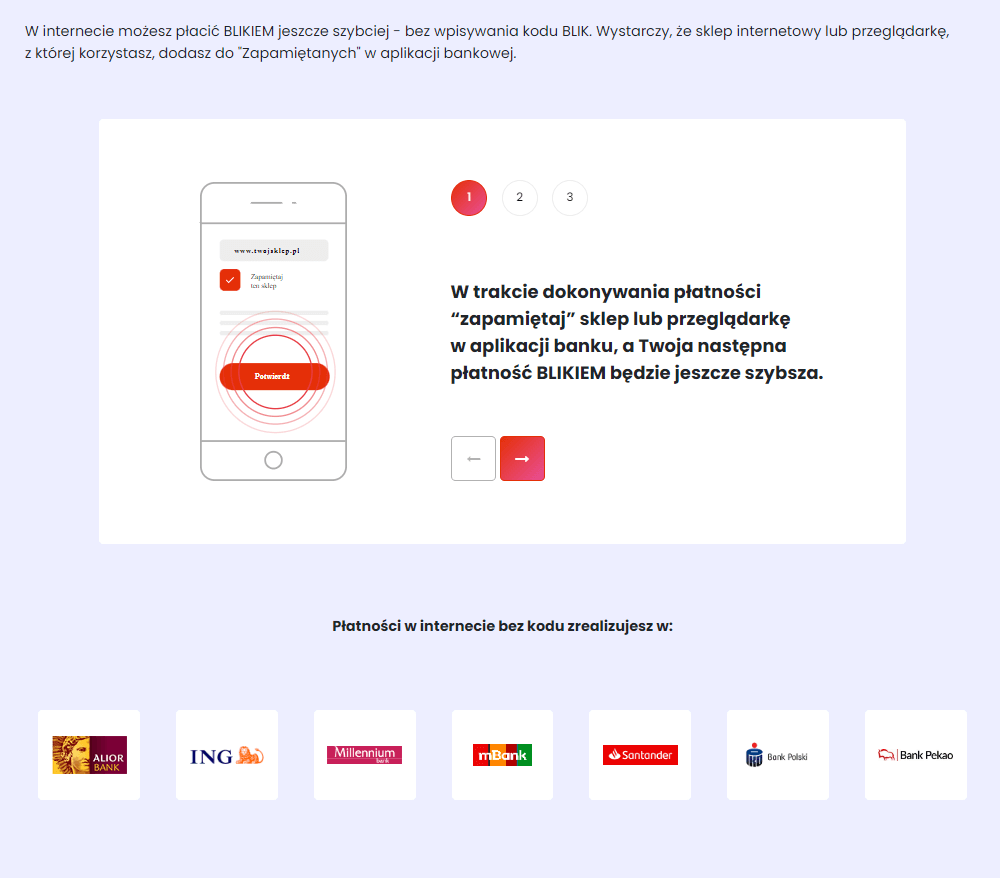

Żeby zacząć korzystać z BLIK-a, konieczne jest zarejestrowanie się w usłudze blik, za pośrednictwem aplikacji bankowej. Od tego momentu możemy korzystać z wszelkich udogodnień jakie niesie ze sobą ta usługa. BLIK w dużym stopniu ułatwia płatności podczas zakupów internetowych. Wystarczy, że wygenerujemy 6-cyfrowy, ważny przez 2 minuty kod, wybierzemy podczas finalizacji koszyka opcję płatności BLIK. Następnie wprowadzamy wygenerowany kod i potwierdzamy płatność w aplikacji bankowej. Z czasem wprowadzono możliwość płatności BLIK-iem bez kodu – opcja ta dostępna jest póki co tylko dla klientów ING Banku, Banku Millennium, Alior Banku, Santander Banku, PKO Bank Polski, Banku Pekao S.A.. Funkcja ta możliwa jest wówczas, gdy podczas dokonywania płatności BLIK za pierwszym razem (na etapie potwierdzania kodu w aplikacji), dodamy dany sklep do zapamiętanych wyborów. Wówczas, gdy będziemy płacić następnym razem w tym sklepie, nie będziemy musieli wpisywać kodu BLIK z aplikacji, a tylko potwierdzić tę płatność. Z pewnością to rozwiązanie stało się jeszcze większym ułatwieniem dla wszystkich, którzy często robią zakupy w sieci.

Za pomocą BLIK możemy zapłacić również w sklepie – tutaj nie potrzebujemy kodu, ponieważ płatności realizowane są zbliżeniowo. Opcja ta działa podobnie jak Google Pay. Nie musimy logować się do aplikacji i nie ryzykujemy, że ktoś z kolejki za nami zobaczy wrażliwe dane. Trzeba pamiętać, że w przypadku płatności zbliżeniowych BLIK telefonem, musimy skonfigurować tę opcję w aplikacji, włączyć funkcję NFC w naszym telefonie oraz ustawić formę blokady telefonu.

Opcją, która z pewnością przysporzyła popularności BLIK-owi są przelewy na telefon, czyli płatności P2P. Użytkownicy mogli korzystać z tej funkcji praktycznie od początku działania usługi. Tylko w 2023 roku, według danych PSP zlecono aż 415,4 mln transakcji tego typu, co stanowi 71% więcej, niż w poprzednim roku, a średnia kwota przelewu wynosi 145 zł. Najczęściej BLIK-iem rozliczamy się między sobą – w ten sposób usługa ta skutecznie zastąpiła używane w tym celu tradycyjne przelewy krajowe. Do przesłania innemu użytkownikowi środków przy pomocy BLIK-a potrzebujemy aplikacji bankowej, musimy także nasz numer telefonu zarejestrować w danej usłudze – dotyczy to także odbiorcy przelewu. Przelew wykonujemy za pośrednictwem aplikacji, znając tylko numer telefonu odbiorcy. Co jeszcze jest rewolucyjnego w tym rozwiązaniu? Odbiorca nie musi czekać wielu godzin na zaksięgowanie środków, tak jak w przypadku tradycyjnych przelewów, pieniądze są po chwili dostępne na koncie. Jest szybko, wygodnie, ale czy bezpiecznie?

Czy przez BLIK można stracić pieniądze?

Natura nie znosi pustki – dotyczy to także świata przestępczego. BLIK jako usługa płatnicza sama w sobie jest bardzo bezpieczna. Dzięki niej minimalizujemy liczbę logowania się do bankowości internetowej, a także nie musimy wszędzie nosić ze sobą karty płatniczej. Każdą transakcję (nawet tę, w przypadku której nie jest generowany kod) akceptujemy i zatwierdzamy w aplikacji bankowej. Dlaczego zatem słyszymy tak często o kradzieżach pieniędzy z konta przy użyciu kodu BLIK?

W tym przypadku zawodzi najczęściej czynnik ludzki. Przestępcy znaleźli nową metodę oszustwa, będącą wariantem doskonale znanego wyłudzenia „na wnuczka”. Tym razem za pośrednictwem mediów społecznościowych przestępcy dokonują włamania na konto użytkownika, a następnie do jego znajomych rozsyłane są wiadomości z prośbą o podanie kodu BLIK. Wiele osób nie weryfikuje tej prośby i wysyła kod – o który teoretycznie prosi ktoś znajomy, lub członek rodziny. Dlatego policja, a także banki wciąż ostrzegają, aby weryfikować takie prośby (najlepiej telefonicznie, dzwoniąc, lub za pośrednictwem innego komunikatora) i pod żadnym pozorem nie podawać haseł do naszych kont bankowych, czy aplikacji.

Międzynarodowa przyszłość, czyli co dalej z BLIK‑iem?

Sukces, jaki wciąż odnosi BLIK (z roku na rok przybywa użytkowników i transakcji wykonanych za pośrednictwem tej usługi), sprawił, że jego twórcy postanowili rozwijać swój produkt. W jaki sposób to możliwe? Otóż teraz użytkownicy BLIK mogą skorzystać z płatności odroczonych, podobnych do Klarna czy PayPo. Stało się to możliwe po tym, jak w lipcu 2022 Urząd Ochrony Konkurencji i Konsumentów wyraził zgodę, aby PSP wprowadziło taką ofertę na rynek.

Kolejnym krokiem w rozwoju jest ekspansja na zagraniczne rynki. W pierwszej kolejności planowane jest wdrożenie płatności BLIK w Rumunii i na Słowacji. PSP zapowiada, że to dopiero początek i planowane jest wprowadzenie polskiego lidera płatności mobilnych do całej strefy euro i państw zachodniej Europy.